11月6日,在由常州同泰高导新材料有限公司,上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办的2025SMM(第十届) 导体线缆工业展览会暨电工材料产业年会——主会议上,SMM行业研究部高级经理耿志瑶围绕“宏观和微观视角下铜铝价格分析及展望”这一主题进行了论述。

铜、铝价格走势回顾

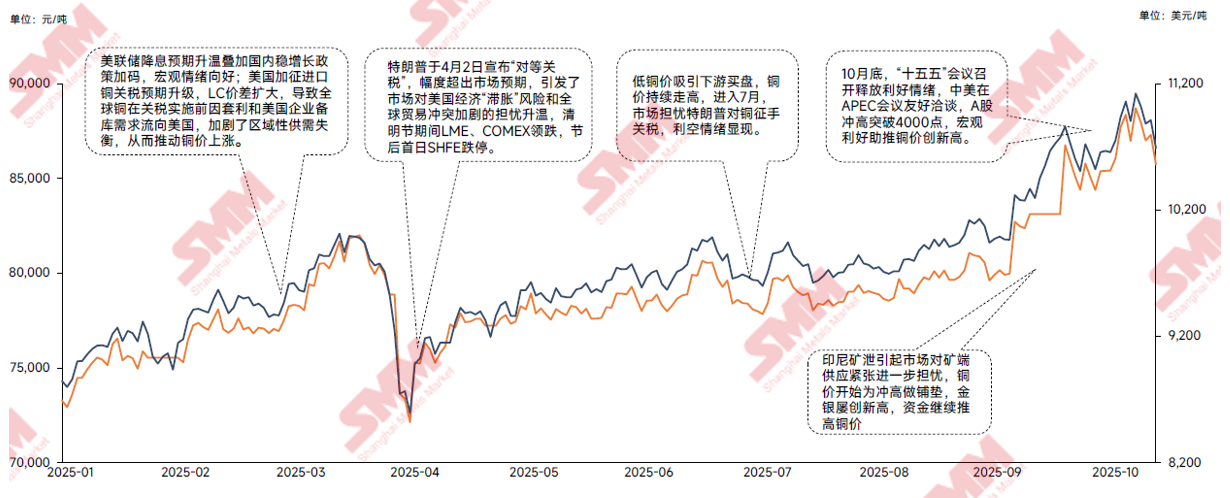

SMM铜价回顾:2025年宏观利好拉动铜价上行,基本面矿端扰动加码

2025年一季度在宏观美联储降息升温预期以及基本面LC价差持续扩大背景下被持续推高,且市场交易国内冶炼厂减产预期,综合推高铜价至82500元/吨高位,随后基本面持续弱势以及对关税担忧,开始回调。2025年二季度初,因中美对等关税持续加码,“恐慌”情绪引发风险资产暴跌,沪铜时隔多年经历跌停。“低铜价+抢出口”双重作用下,铜价稳步回升,且在LC价差指引下,铜价难回76000元/吨以下。三季度,美国对铜材关税落地引发铜价再一轮冲高,尽管LC价差迅速收敛,铜全球贸易流向依旧倾向美国。四季度,美联储降息预期炒作下,黄金、白银屡创新高,铜在宏观推动下“节节攀升”,矿端扰动持续,资金入场令铜突破年内新高,直指90000元/吨。

SMM铝价回顾(2024年10月-2025年10月)

2025年一季度铝价先扬后抑,1-2月受宏观政策预期及低库存支撑,价格从19,500元/吨逐步攀升至20,900元/吨;3月中旬受氧化铝成本下移、旺季需求不及预期等影响,回调至20,500元/吨附近。2025年二季度铝价暴跌后反弹,4月关税博弈加剧,铝期现价暴跌,随后市场情绪消化,叠加5-6月铝锭社库超预期去化,铝价淡季强势走高。

•7-8月,虽然海内外宏观氛围偏多,美联储降息预期强劲,国内同样出台一些利好政策,但传统淡季之下,下游企业开工下降,需求减弱,铝价整体震荡整理为主。9月份国内电解铝价格运行重心稍显上移,主要在20600-21000元/吨之间震荡运行,自然月均价录得20766元/吨,虽然9月已进入传统旺季,从下游开工表现来看,需求并未出现边际大幅改善,下游仍以刚需采购和逢低补库为主,价格重心上行幅度有限。

•进入10月,基本面上,铝水比例进一步提高,铝加工综合PMI仍在荣枯线上方,需求预计进一步回暖,电解铝供需预计呈现紧平衡;宏观面上,特朗普威胁要大幅提高入美的中国产品关税,其多变的政策与言论为市场注入较大不确定性,后续仍需持续关注特朗普政府对中国的具体措施与政策。目前看,传统旺季之下,10月份铝价重心预计进一步小幅上行,SMMA00均价来到20850元/吨。

宏观视角下的影响

中美在马来西亚吉隆坡举行经贸磋商

其对中美多轮经贸会谈相应的关税调整进行了介绍。其中,2025年10月25日至26日,中美双方在吉隆坡举行经贸磋商,双方讨论的议题包括美对华海事物流和造船业301 措施、进一步延长对等关税暂停期、芬太尼关税和禁毒合作、进一步扩大贸易、出口管制等。中美双方就上述议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。

据财政部网站11月5日消息:为落实中美经贸磋商达成的成果共识,根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年11月10日13时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率。》点击查看详情

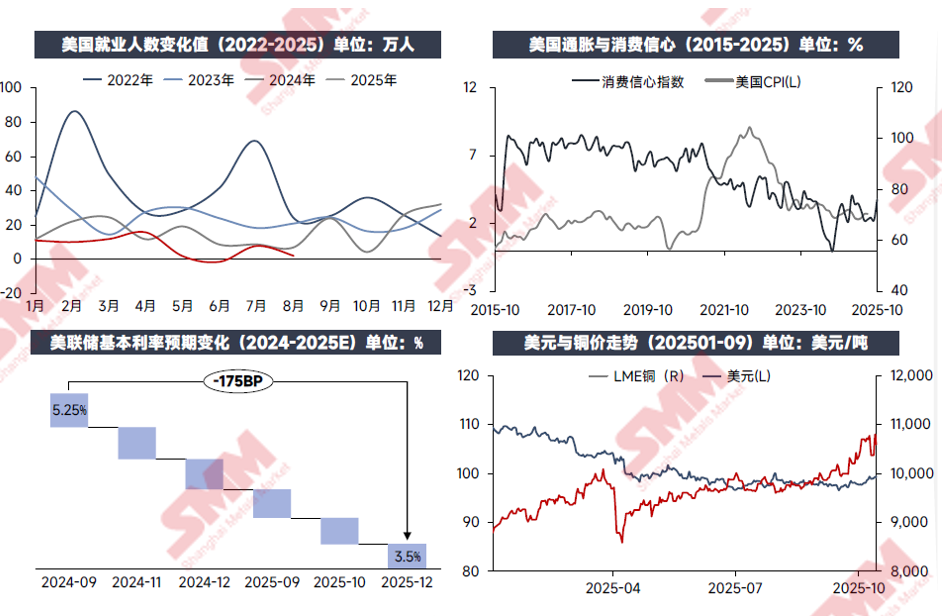

全球主要经济体制造业PMI均处于50以下 受地缘冲突及美国关税政策影响铜金比下行显示市场较强避险情绪

其结合全球主要经济体制造业PMI、美国CPI、铜金比以及LME铜和美元指数(逆序)近年来的走势变化进行了阐述。

今年美联储已降息两次 美元走弱和美元信用弱化亦推升铜价

基本面视角铜铝供需变化

铜精矿紧张之下 现货铜精矿加工费持续下滑 冶炼厂亏损压力逐步体现

其结合SMM铜精矿现货TC指数、SMM国内分地区冶炼厂价格、中国铜冶炼厂铜精矿可消费量估算、SMM中国铜冶炼盈亏平衡等进行了阐述。

2025年全球矿山:年内矿山扰动时间频发供应量承压产量 同比下降1.1%

•2025年矿山干扰事件频发带来很多预期外的扰动, 如智利El Teniente 、刚果金Kamoa-Kakula、印度尼西亚Grasberg、中国内蒙古矿业、加拿大Snow Lake、智利QB等铜矿的生产中断均带来不同程度的负面影响。SMM预计2025年全球铜精矿硫化矿产量为1948万金属吨,同比减量达22万金属吨。

•矿山供应预期外减少直接导致全球铜精矿供需平衡结果恶化,SMM预计2025年全球铜精矿供需平衡结果-33万金属吨。

•供应端的干扰无疑对全球冶炼厂的生产运营带来负面影响,原料供应直接承压。尤其是印尼Grasberg事故。

此外,其还对2025-2030E 全球主要铜矿山产量变化进行了阐述。

全球快速扩张的铜冶炼厂产能令原料紧张格局难改

•国内方面未来精炼产能增速仍高于粗炼产能,其产生的缺口理论上需要阳极铜及废铜进行补充。

•海外方面虽未来阳极铜产能扩张,但究其根本是铜精矿原料的转移,而受到铜精矿原料短缺的干扰,导致粗炼产能增长的目标较难实现,或造成全球粗炼产

量下滑,与精炼产能实际缺口将扩大。

中国铜冶炼厂产量大幅增长填补海外减产空缺

2025H1全球13家主要铜矿企产量同比下降1.2%,而中国电解铜产量大幅增长,2025年SMM中国电解铜产量上半年同比增加11.4%,海外冶炼厂在上半年频繁出现减产、停产情况。表观来看,国内冶炼厂的新增产量极大填补了海外减产造成的供应紧张。

全球铜矿供需的不匹配依然是提升铜价估值重要的核心之一

其结合SMM全球硫化铜矿增量(2019-2030E)进行了分析。

中国电解铜原料(粗铜)市场:供需错配下市场格局紧张

►SMM分析

• 9月国内南方粗铜加工费报价600-800元/吨;国内北方粗铜加工费报价600-800元/吨;CIF进口粗铜加工费报价80-90美元/吨。

• 9月市场核心矛盾聚焦于“供应收缩、需求上升”。再生铜行业770号文成为制约供应的主要因素,部分企业因政策预期不明朗而减产停产。进口方面,8月中国进口阳极铜6.17万吨,2025年1-8月累计进口52.86万吨,累计同比减少13.47%。需求方面因下游冶炼厂集中检修期将至,市场对阳极铜备货需求增加。

• SMM预计10月中国矿产阳极铜企业预计开工率环比下降2.98个百分点至61.61%;废产阳极铜企业开工率为42.00%,环比上升0.32个百分点。

• 虽国庆前后铜价大幅上涨推升了再生铜原料持货商的出货情绪,令部分废产阳极铜生产企业的原料缺口得到补充,但因政策落实可能性较高,绝大多数企业仅使用含税废铜生产,令阳极铜供给依旧受限。从需求端来看,10-11月进入国内冶炼厂的集中检修期,对于粗铜的需求下降而阳极板需求上升,因而仅粗铜加工费有回升。

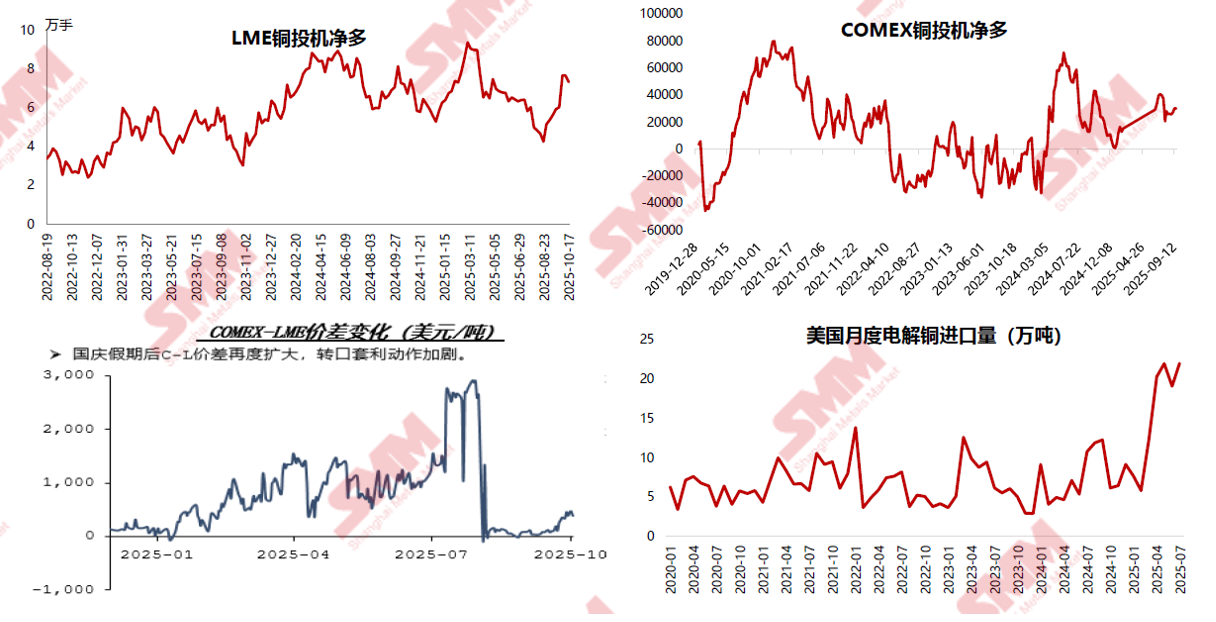

8月美国对铜关税最终落地LME结构反转跨市价差收敛全球电解铜物流回归正常?

其从LME铜投机净多、COMEX铜投机净多、COMEX-LME价差变化和美国月度电解铜进口量等角度进行了分析。

国内电解铜库存中性偏低

其结合近几年来的中国铜社会库存变化、中国保税区库存变化、中国铜消费商库存变化以及中国铜库存总数变化情况进行了论述。

长期来看亚洲依然是全球电解铜供应增速的主要来源 全球电解铜增速放缓

• 2025-2026年:全球精炼铜产量继续增长,但增速逐年放缓。2025年同比增长约5%,主要由中国主导的亚洲地区增量推动。非洲爬产速度相较此前放缓,但仍对全球供应形成边际增

量支撑。2026年全球增速放缓至3%,主要因部分老旧产线进入技改或停产周期,而新投产项目进入磨合期。

• 2027-2028年:2027年全球精铜增速继续边际放缓,主要产区如南美、东南亚存在一定原料瓶颈,2028年产量增速进一步下滑至2%,反映出冶炼产能释放整体进入平台期,冗余产能

增加,边际扩张空间受限。

• 2029-2030年:全球精炼铜产量进入“高位缓增”阶段,整体增量主要仍由亚洲内部消化,新增项目逐步边际放缓,2030年全球产量同比增速或接近零。整体看,未来5年冶炼产能布

局将从增量竞争转向效率竞争,区域间将围绕原料锁定、环保约束、出口政策等重新配置,亚洲主导的产能重心格局仍将延续。

全球新能源铜消费:2025-2030年增长趋势洞察

2025-2030年全球新能源行业耗铜量预计持续增长,中国及海外市场均呈上升趋势。光伏、风电、新能源汽车耗铜占比逐步提升,新能源汽车产量增长也将带动铜需求,成为铜消费重要支撑。

受制于矿端紧张 电解铜平衡逐渐趋紧

• 2025-2026年:全球供应虽有回升,但增量集中于中国以外区域,海外主产国如印尼、刚果(金)仍面临不确定性。Grasberg减产扰动将持续至2026年,可能带来全球10–15万吨缺口。与此同时,欧美再工业化、电力改造计划推动需求增长。东南亚市场维持较快发展,两年间库存累计增加仍有限,总体平衡宽松,但区域性供需错配。

• 2027-2028年:新增冶炼产能逐步释放,供应端扰动减少。需求维持稳定增长,但边际增速趋缓。中国对东南亚的出口节奏更加灵活,成为调节项。但矿端增长缓慢的限制将使得电解铜增速不及消费增速。预计这两年将是全球电解铜由轻度过剩向紧平衡转变的过渡期,现货升水进入长期上行期。

• 2029-2030年:产能与供应格局趋于稳定,铜价进入高位震荡平台期。电解铜需求结构升级,出口方向进一步多元化。更多废铜支持新增电解铜产量,但与此同时全球消费也将维持稳定增长,供应缺口愈发明显。

全球电解铝新扩建产能:印尼成为新的变量

其介绍了SMM:2025年及远期全球电解铝新增产能情况,得出了上述结论。

行业政策梳理:供给侧改革+“双碳”政策+反内卷

中长期来看,氧化铝价格承压运行,预计持续围绕成本线展开博弈。原因在于:需求端,电解铝产能存在天花板,对氧化铝需求增长空间有限;供应端,近几年氧化铝新建项目产能规模较大,2025年及远期共计2780万吨产能预期建成投产;氧化铝预计呈现过剩格局,给予现货价格压力。

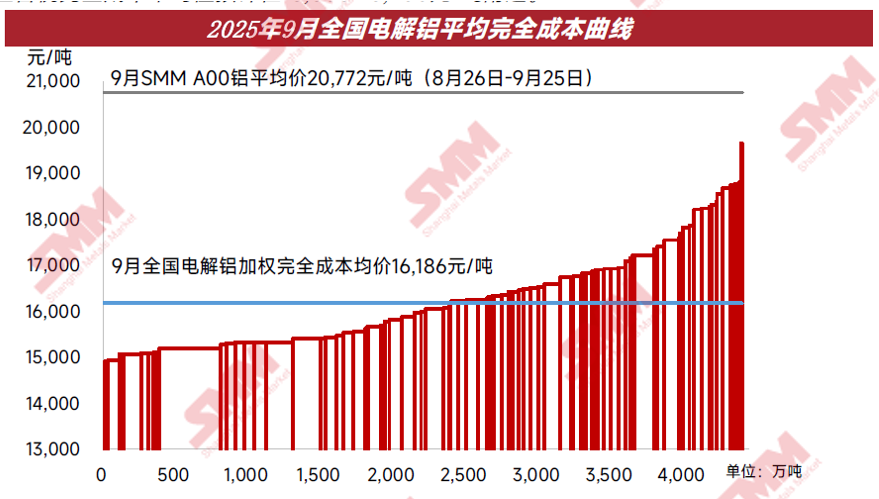

国内电解铝成本:氧化铝价格下行带动整体行业成本下移电解成本低位持续

据SMM数据显示,2025年9月份中国电解铝行业含税完全成本平均值为16,186元/吨,环比下跌1.5%,同比下跌6.4%,主因周期内氧化铝月均价下跌,成本下降。9月全国电解铝行业的氧化铝加权平均成本环比下降4.3%;SMM A00现货均价约为20,772元/吨(8月26日-9月25日),国内电解铝行业平均盈利约4586元/吨。2025年10月国内电解铝行业含税完全成本平均值预计在15,800-16,200元/吨附近。

•氧化铝:据SMM数据显示,9月SMM氧化铝指数月均3113元/吨(8月26日- 9月25日),月内海内外氧化铝全面过剩,价格双双下跌,月度均价下行。进入10月,氧化铝基本面维持过剩格局,短期内氧化铝现货价格预计继续弱势运行,月度均价预计进一步下跌,10月电解铝的氧化铝原料成本预计进一步下降。

•辅料:9月预焙阳极价格小涨,氟化盐价格稳中小幅走弱,辅料成本小幅回升。进入10月,预焙阳极价格预计小涨;氟化铝则因为原料萤石价格上涨,价格预计出现明显上行,10月电解铝辅料成本预计上移。

•电价:9月电价总体上持稳为主。进入10月,目前暂未了解到电力价格的变量因子,预计持稳为主。

电解铝消费:新能源产业链补地产用铝短板 中国成为全球铝加工中心

建筑行业原铝需求预计持续负增长,新能源板块预计仍将是中国原铝消费增长的主要动力来源,其余各终端领域原铝需求增速预计逐步放缓。

•2025年,主要受新能源汽车铝需求增长的提振,中国国内铝消费增速预计达到2.9%;2026年,需求增速整体放缓,但除建筑行业呈现负增长外,其余领域的需求整体保持正向增长,需求总计增速预计达到2.2%。

•展望2026-2030年,交通、电力电子、机械设备用铝、耐用消费品行业、包装行业等都呈现出增长趋势。随着交通行业中,新能源汽车产业的快速发展,对轻量化材料铝的需求大幅增加;电力电子行业随着5G基站建设、AI数据中心扩容等,对铝制散热材料、导电材料等需求持续上升;耐用消费品行业,如家电、电子产品外壳等需求也在国补政策刺激下带动铝消费上升。反观建筑行业,新开工和竣工面积的持续负增长,建筑用铝需求持续负反馈。

•中期来看,铝消费核心增长动力在于新能源交通板块及电力电子行业,尤其在电力行业随着大型水电站项目建设,仍会有新线路需求,预计仍是中国原铝消费增长的主要动力来源之一。长期角度看,部分板块增速预计放缓至0附近。

铝锭低库存常态化给予价格支撑 关注远期海外市场供给增量或打破平衡

中长期看,国内供应与需求之间的差异,造成铝锭低库存常态化,给予价格支撑;而海外,供应增速与需求增速未表现出明显的趋势性差异,整体供需情况预计较国内相对宽松,原铝过剩部分预计流入中国国内消纳,海外库存情况随着内外价差变动而波动,伦铝价格与沪铝价格联动运行,海外铝价预计同样偏强运行为主。

•供应端:中国电解铝产量受到合规产能“天花板”限制,产量增速预计自1.8%逐步放缓至0.5%以内,年产量逐步逼近4550万吨;海外供应增速较中国更高,2025至2030年同比增速预计在1.4%-3.2%左右,其中印尼、印度地区为海外电解铝产量增量的主要贡献者。但海外电解铝项目投产周期较长,部分项目原先预期2025-2026年投产,目前预计延期至2026年下半年及2027年。

•需求端:在中国,新能源板块预计仍将是中国电解铝需求增长的主要动力来源,但其对铝需求增速预计逐步放缓;建筑领域用铝需求预计呈现负增长,其他板块用铝需求预计同样放缓,且部分终端需求同样存在负增长可能性。长期看,中国电解铝消费增速预计放缓,但预计仍有较长时间在0.5%以上,超过供应增速,剩余部分需求预计依靠原铝进口满足。海外电解铝需求预计仍相对可观。北美地区本地企业提供更多竞争优势,原铝需求有望进一步增长;欧洲市场原铝消费预计持续低迷;中东地区得益于区域内基础设施建设投资的积极推进,原铝需求预计在2030年之前保持稳定增长态势;印度由电力、建筑、包装等多个行业共同推动,原铝需求预计持续增长。